Think Fast and Slow

by Daniel Kahneman

Chapter 10 The Law of Small Numbers

我们都知道统计学上,样本太少,容易导致统计误差,即使是随机采样也是如此。采用足够大的样本是降低此风险的唯一办法。很多人在工作中不自觉地犯了这一错误,即使是专家也不例外。这是因为人在潜意识里system 1不善于怀疑,只有system 2才会。而人天性喜欢确定性而不是怀疑,导致我们倾向于夸大我们所看到的现实,甚至在随机的事件里寻找规律。比如篮球队员投篮的手气热,已经被证明是虚幻的,本身纯粹是随机事件。

Chapter 13 Availability, Emotion, and Risk

这一章非常精彩,讲述“可得性偏差”对生活中的影响,跟眼下的疫情也很应景。引用一些喜欢的段落跟大家分享。

艾拉事件说明,我们的大脑面对低风险有一个能力限制:我们要么完全忽视风险,要么过于过度反应,没有中间地带。我们的恐慌程度也不是跟风险大小线性相关的。比如,每位深夜里等待女儿回家的家长都能体验到这种坐立不安感觉。你也许知道真的是(几乎是)没有什么可担心的,但你的大脑会不自觉地闪现危险的景象。

再如:昆路德还观察到,不论是个人的还是政府的保护性行为,都只是参考之前经历过的最糟糕的灾难。早在法老时代的埃及,人们就为周期泛滥的河水的最高水位作出标记,找出相应的治水对策,当时的人们显然认为河水不会比标记的最高水位更高,因此他们很难想到还会有更大的洪灾。

这些新冠疫情,我想武汉政府也是在某种程度上把SARS作为参考,得出“疫情可防可控”的结论。谁想到新冠传播性比SARS厉害地多。这也是“获得性偏差”的一个很好的例子。

Chapter 14: Tom W’s Specialty

Tom W性格内向,不太说话,所以很多受访的人就认为他更适合学计算机,或者更擅长计算机。但本质上,他擅不擅长,跟他性格没有关系。这是典型的以直觉和外在表现(system 1)来代替真正的思考(system 2)。这个道理也类似于之前提到的人喜欢以貌取人。作者接着讨论了怎样约束自己的直觉。

Chapter 15: Less Is More

讲的是在判断某一事物发生的概率时,人们倾向于更相信那些有着鲜活形象、但是实际上概率更低的事件,这实际上是system 1在主导而system 2在偷懒。比如人们会潜意识觉得,某网球明星第一局输,相比第一局先输然后反败为胜,后者更有可能发生。但实际上从概率上讲,后者只是前者的子集所以发生的机会一定更低。一段陈述中,包含越多的具体信息,便越容易让人相信,尽管可信度越低。这就是less is more。

这一章给我的启示是,在工作中,要善用鲜活的例子增加文字的感染力,但理性上要知道,这种具体的信息越多,可信度越低。同时,利用人的这一弱点,工作上尽量不要犯错误。宁愿少多事,但每一件事都尽量做好,也比做很多事但是很多搞砸了这种,给人的印象要好很多。

Chapter 16 Causes Trump Statistics

Causes Trump Statistics这一章读得有点困难,也许理解得不是很透彻。system 1擅长处理带有故事情节的语言,理性分析得能力却很弱。这就意味人们很容易对某一类事物产生成见(stereotype),尽管这种成见可能是粗略的、甚至不正确的。同时,人类对统计数据和经验不敢兴趣,而对个别鲜活的个例更感兴趣,即使这些例子会导致错误的判断。甚至,人类不愿意费力从整体推导局部,却很喜欢试图以局部推断整体。

里面还提到一个很著名的心理学实验,当有人需要帮助时,如果我们知道还有别人也接受了该请求,我们帮助别人的意愿就会降低。这个结论很真实也很普遍,我觉得自己也是这样的。

Chapter 17 Regression to the Mean

Regression本来是统计学里一个基本概念,讲一切重复的采样都会回归到它的均值。比如抛硬币次数越多,正面朝上的机会就越接近50%。这一现象在生活中有非常广泛的应用。比如高尔夫比赛,如果运动员第一天超常发挥,第二天再超常的几率就很低,所以更有可能回归均值,即正常发挥,虽然有时候解说员会给出某种解释,但本质上这完全是数学上的回归在起作用。

作者还指出相关性(correlation)和回归(regression)其实是同一概念的不同表述。他举了一个例子:高智商女性通常会跟智商没那么高的男性结婚。也许有人不信这个推论,但其实是个很简单的基于回归和相关就可以得到的结论。

这一章最喜欢的是这两个公式(与主题无关):

success = talent + luck

great success = a little more talent + a lot of luck

Chapter 19 The Illusion of Understanding

超喜欢这一章,好多精彩的论述,讲人们为何容易被叙述性的故事(比如企业如何成功)欺骗的。根本原因是人类天性喜欢用一个简单的模型(from system 1)去理解世界(make sense of the world)。人们喜欢看到“努力就一定能成功”,“别人的成功是可以复制的”这一类简单逻辑的成功学书籍,而忽略了成功者背后不可或缺的运气、光环效应的放大作用,以及“回归均值”的统计模型的影响。

作者用很多篇幅阐述了“事后诸葛亮”的行为以及其社会成本。印象最深刻的是两段,一是人们对世界的观念会不断地调整。心理学实验证明,一旦人们对某个事物的观点发生变化,就会很快忘记之前的观点,即使它和之后的观点是完全相反的。

二是,事后诸葛亮是一种结果偏见”outcome bias”。在信息不全的时候做一个决定,如果结果是好的,对比结果很遭,人们对这一决定的判断是截然相反的,即使决策者在当时是无辜的。而且决策结果越糟糕,这种outcome bias就越严重。

作者还以9/11为例,讲人们事后责怪美国政府忽视了来自情报部门关于恐袭的警告,也是一种“事后诸葛亮”。同时指出,这种“事后诸葛亮”的指责同时也让政府部员更加的官僚主义,不愿意承担个人责任和风险。「顺便,这次新冠疫情美国政府的表现也充分验证了这一点」

Chapter 20 The Illusion of Validity

作者观点是绝大多少的预测都是不会准确的,因为what you see is all there is导致的偏差,以及即使是专家也会过于自信而不够理性。

作者以买股票为例详细展开。他提出一个很有意思的话题:股票一定是有人要卖同时有人要买才能交易。但是买卖双方获取的信息几乎是一致的,却做出截然相反的投资决策。这说明股市在很大程度上建立于人们对于自己投资技能的“幻觉”。对于大多数个人投资者来说,很容易把好股票过早卖掉,或者继续持有早该卖掉的股票,导致即使有人挣到钱,也多半是因为运气。同时,机构和专业投资者也好不到哪去。作者经过研究,基本认定绝大多数专业投资者绩效好,也基本是因为运气。如果业绩好是因为能力,那就应该能够在长年范围内有比较稳定出色的业绩,且表现出线性相关,但不幸的是,这样的专业投资者凤毛麟角。

专业投资者当然不会同意作者的观点,作者也给出了解释,认为这种“迷之自信”主要是来源system 1的认知舒适(cognitive ease)。

我读后最大的收获是,不要试图预测未来,也不要相信那些动辄预测未来的专家。对于市场和未来,都应当保持谦卑。

印象最深刻的一句话是作者引用「黑天鹅」作者Nassim Taleb的: our tendency to construct and believe coherent narratives of the past makes it difficult for us to accept the limits of our forcasting ability.

Chapter 21 直觉vs公式

作者的观点是在需要做复杂的预测时,简单的公式通常要比专家更可靠。专家经常不可靠有两个原因。1 复杂的信息和模型降低了专家思考和判断的有效性。2 人类在面临复杂决策时经常会给出不一致的结果,哪怕是同一个专家对同一个案例在不同的场景下也会做出不一致的判断。

作者举了两个例子。1 关于婚姻稳定性的公式:性爱频率 - 争吵频率,如果结果为负则开始不稳定。2 新生儿健康公式,几乎所有新生儿都会哭,但哪些是正常的哪些是不正常的?1955年Apgar提出一个公式,通过心跳、呼吸等5个生理指标进行0-2打分,总分4分以下的婴儿需要立即抢救。这一公式有效降低了新生儿死亡率。

但是真实的世界里,人类的专家对于这种依赖公式或算法的预测是非常抵制的,主要是处于对“自然”的偏爱和对“机器”的恐惧 ,尽管后者的准确度可以更高。同样出错的情况下,人类会觉得机器比人更不可宽恕。

我的感想:最近在学习 machine learning ,主要思路是通过算法来做预测。感觉这一张恰好佐证了为什么基于机器学习的人工智能技术最近几年如此流行——对于复杂的模型和海量的数据,算法可以比人工更高效和更可靠地做出预测。

Chapter 22 Expert Intuition: when can we trust it

什么时候可以相信专家的直觉?时间所限这一章这一章没有读完,待下周一起总结。

不过分享里面一个有趣的心理活动:人的不愉快经历会被存储在脑海里。为了避免这种不愉快的感觉,人会本能避免做这件事。比如在某饭店吃饭导致拉肚子,我们之后很可能会极力避免再去这家店。虽然从理性角度说,那一次完全可能是巧合,再次发生的几率非常低,或者点别的菜应该不会有事。但是大多数人都基本上把这家饭店加入黑名单,因为每次想起这家店,脑海里就不由自主浮现出不愉快的经历。

Chapter 23 The Outside View

外在视角(the outside review)。在做预测时,比如某个项目的工期或者预算,有两个视角,一个是来自内部的,根据具体任务和分工来估计,另一个是从外部,根据历史上类似项目的统计结果来估计。

作者以一个数十年前编写教科书的亲身案例,说明了项目估计的两种视角。人们通常喜欢从内部视角出发,但是这样比较容易有大的计划偏差(planning fallacy),因为容易理想化,不太容易预测到各种幺蛾子,所谓 the unknown unknowns。

作者认为如果想要更准确地计划,需要以外部(统计)视角为基线,再根据内部视角进行适度修正。这一观点也被该领域的专家所背书。

读后感:

几十年来,人类在商业和工程上的预测能力貌似没有明显进步。之前系统工程课上学到,70%的工程都会延期,90%的工程会预算超标。以我这几年工作的经验看,差不多还是这个数。希望在当下的大数据时代,人类可以更好地利用历史数据,提高预测能力。

有的人或者机构会利用人对内部视角的依赖为自己牟利。比如装修工程,通过低报价先赢得标的,然后再找理由要求加价。这个在商业里屡见不鲜。不知道对付这类有什么比较好的方法。

作者提到的教材项目是给以色列的高中生学的[如何思考和决策]。我觉得这比学习自然科学知识重要太多了,但是国内都不教,至少我大学都没学过。希望国内学校里也能教教这些。

Chapter 24 The Engine of Capitalism

资本主义机器。 作者主要讲了过于乐观、过度自信的问题,包括很多企业的领导者。

过度自信是一种根源于System 1的认知偏差,导致人主动选择承受更高的风险,以及容易不撞南墙不回头。比如,在美国能活过5年的初创公司只有35%,但是采访中有81%的创始人认为自己不会失败。当公司经营遇到困难或者存在一定问题时,过度自信的创始人容易继续坚持原来的方向不回头。

Chapter 25 Bernoulli’s Errors

伯努利的错误。18世纪的数学家伯努利定义了“效用”(utility),代表某项价值带给人的心理满足感。三百年来,这一理论被主流经济学家接受,并成为指导决策的依据。比如下面的例子。经济学里的“边际效用递减”定律,也是对该理论的直接阐述。

假设需要在两个选择里二选一:A 抛硬币,正面会赢100块钱,反面什么都没有。B 直接给你46块钱。相信大多数都会选B,落袋为安。伯努利的原理可以解释为什么大多数人选B–因为它的效应比A高,尽管从数学角度看,A的均值比B要高,选A才更合理。

但是作者发现,伯努利这一理论存在关键性缺陷。

第一,该理论只适用过“获得”的情况,而不适用“损失”。通常情况下,我们在“获得”的时候更喜欢确定性,而不喜欢不确定性,是风险偏好(risk averse)的表现。在面临“损失”的选择则恰恰相反,宁愿选择更高的风险(赌一把),属于风险偏好(risk seeking)。比如上面的例子,如果把赢换成输,人们就会反过来选A。伯努利的理论没有考虑到损失的这种情况人的选择会截然不同。

第二,无论是获得还是损失,心理的效用也与基础参考值有关,实际上是二者的差值决定了心理效用。比如同样的加薪1千块,月薪500和月薪5000的人的感受是完全不一样的。这种效应取决于相对变化(例如涨薪200% vs 20%),而不是绝对变化。

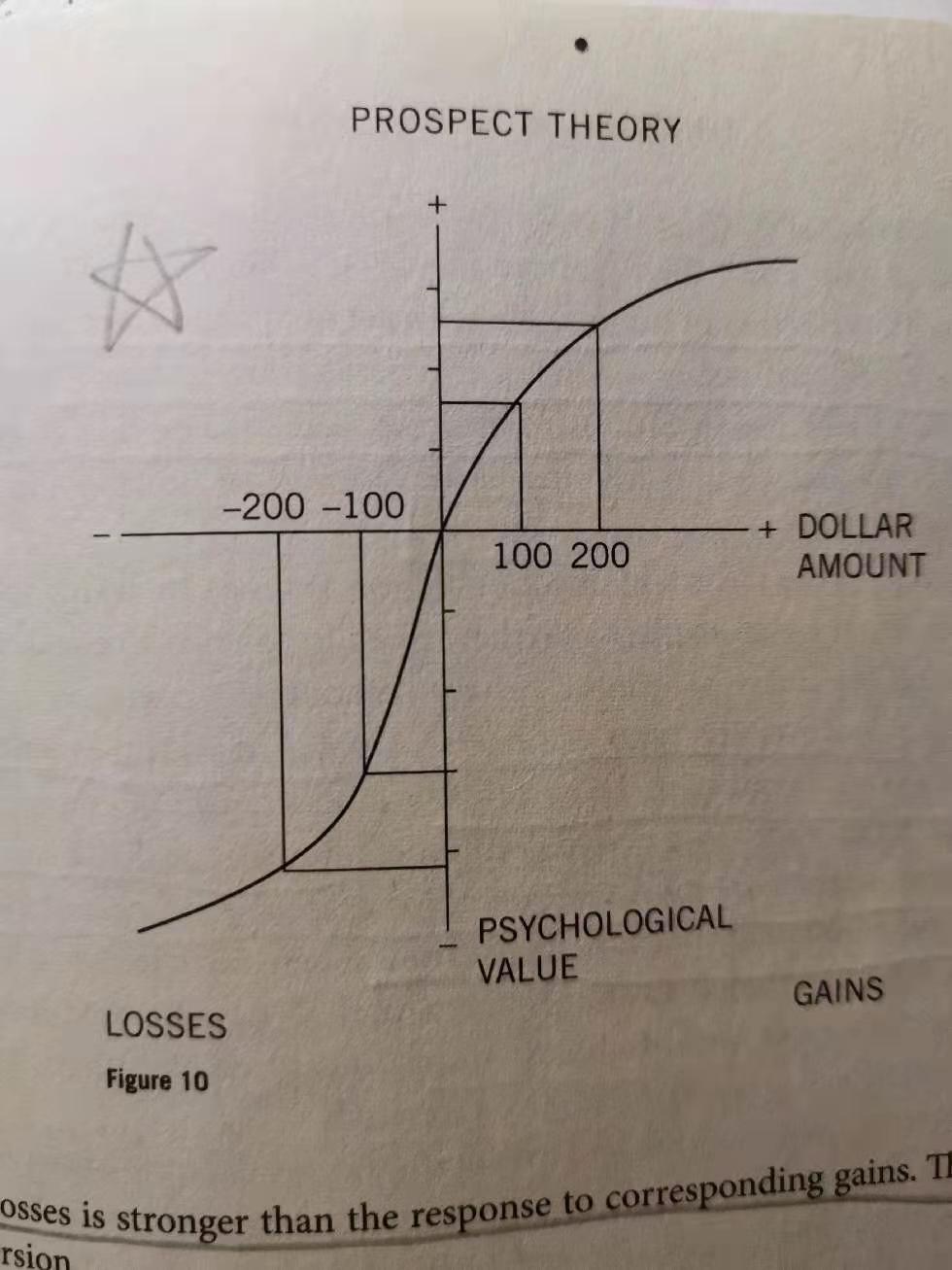

Chapter 26 Prospect Theory

第26章具体解释代替经济学中效用理论的Prospect Theory。直观地说,就是下面这张图,横轴代表金钱变化的数量,竖轴代表心理满足值。

有三个要点。第一,要有一个中性的参考点。钱的数量多于该值即收益,心理效用增加,反之(损失)则减少。第二,边际效用递减规律同样适用于收益和损失,而且是绝对值越大,心理效用变化越趋于平缓。第三就是风险厌恶(risk aversion)。同样金钱数量的损失导致的不快,会大于收益同样数量而获得的快乐。换句话说,损失100块钱带来的苦恼,要收益150块甚至更多才能弥补。

Chapter 27 The endowment effect

第27章禀赋效应(endowment effect)。禀赋效应是指当个人一旦拥有某项物品,那么他对该物品的估值要比未拥有之前大大增加。这一心理效应与上一章的Prospect Theory息息相关,原因是人的损失厌恶(loss aversion)。对交易的估值需要一个参考点,这个参考点在交易前后是会变化的,对不同的人也不一样。

禀赋效应可以影响和解释人的很多行为。比如在下行的股票市场中,我某个股票大跌,但是我总是希望该股会反弹,所以迟迟没有止损,结果越跌越多,最终导致被套牢了。就是因为我拥有该股票以后,对它的成本判断发生变化,结果股价跌了以后,不愿意接受损失的后果。

作者还研究了哪些人更容易受到禀赋效应的影响,以及克服其影响的一些技巧。简而言之,要理性,比如像一个职业的投资者去操作。同时作者也发现,不同的文化对于禀赋效应也有影响,不同国家的人对待同样形势行为会有差异。

Chapter 28 Bad Events

本章继续讨论对Loss aversion的影响,并扩展到生活的各个方面。印象比较深的几点:

大脑对负面情绪的文字和图片的识别速度要远快于理智(<0.25秒),因为主要是system 1实现的,也是出于生物自我保护的本能。

“Bad is stronger than good.” 坏情绪、坏评价和坏父母的影响力要比好情绪、好评价和好父母要大得多。坏的印象和观点要比好的更容易、更快形成、切更难消除。比如“好事不出门,坏事传千里”,或者多少年的友谊可能一件小事就足以毁坏。

目标都只是参考点,人对损失的厌恶这种非理性可以影响人的行为,因为达不到预期目标是一种”输”,是不愿意接受的。

一个很好的例子是,出租车司机在不同的天气情况下加班的选择。理智的司机会在天气不好时努力加班多挣钱,晴天打车的人少可以适当休息,不加班也能接受。但是一旦司机给自己每天的收入订了固定目标,他的行为可能就反过来。下雨天很容易达到收入目标所以早早回家了。而晴天经常完不成目标反而会屡屡加班。

对于损失的厌恶导致人们通过不愿意改变现状(Status quo),会抵触改革、让谈判变得艰难。谈判划分不断缩小的蛋糕是很痛苦的,而换成不断做大的蛋糕就容易很多。

Loss aversion也影响着人们对于公平的理解及法律对公平的定义。疫情来了哄抬物价在大多数人眼里是不可接受的,因为商家把自己的损失转嫁到消费者头上。但是如果商家通过降低运营成本增加利润,但维持价格不变,大多数人则觉得这很公平可以接受,因为消费者没有损失。

相应地,法律上的公平保障也是基于这一理解。比如有人放火把商家的货物烧了,法官会判赔偿商家实际损失,而不包括预期的收益。

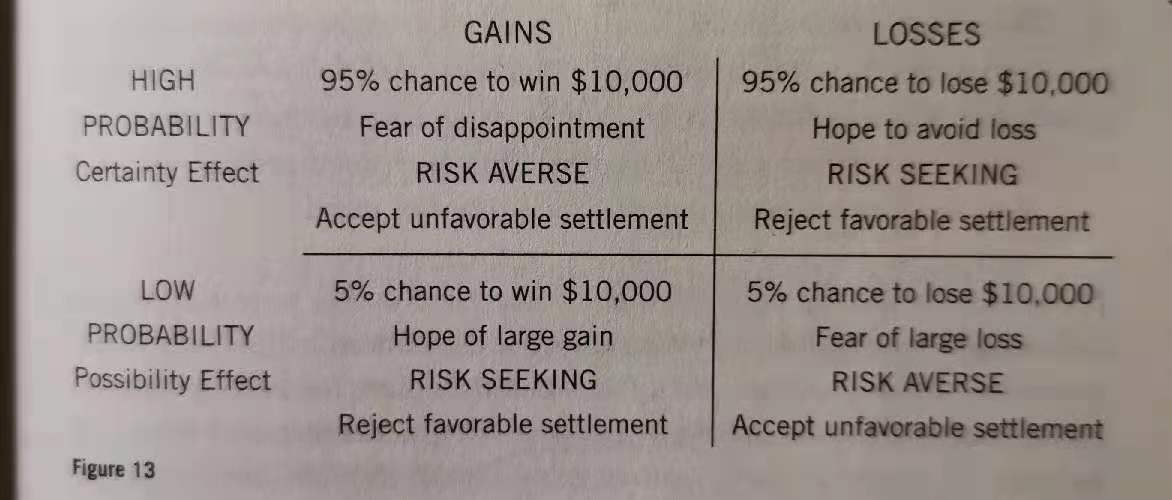

Chapter 29 The Fourfold Pattern

这一章的重点,下面一个表格和一张图可以概括。

理性上,人们的决策应该依据事情发生的概率,低概率事件有较低的权重,高概率事件相反。但是,某些心理效应(prospect theory)导致这一决策的权重和概率之间并不是线性关系。

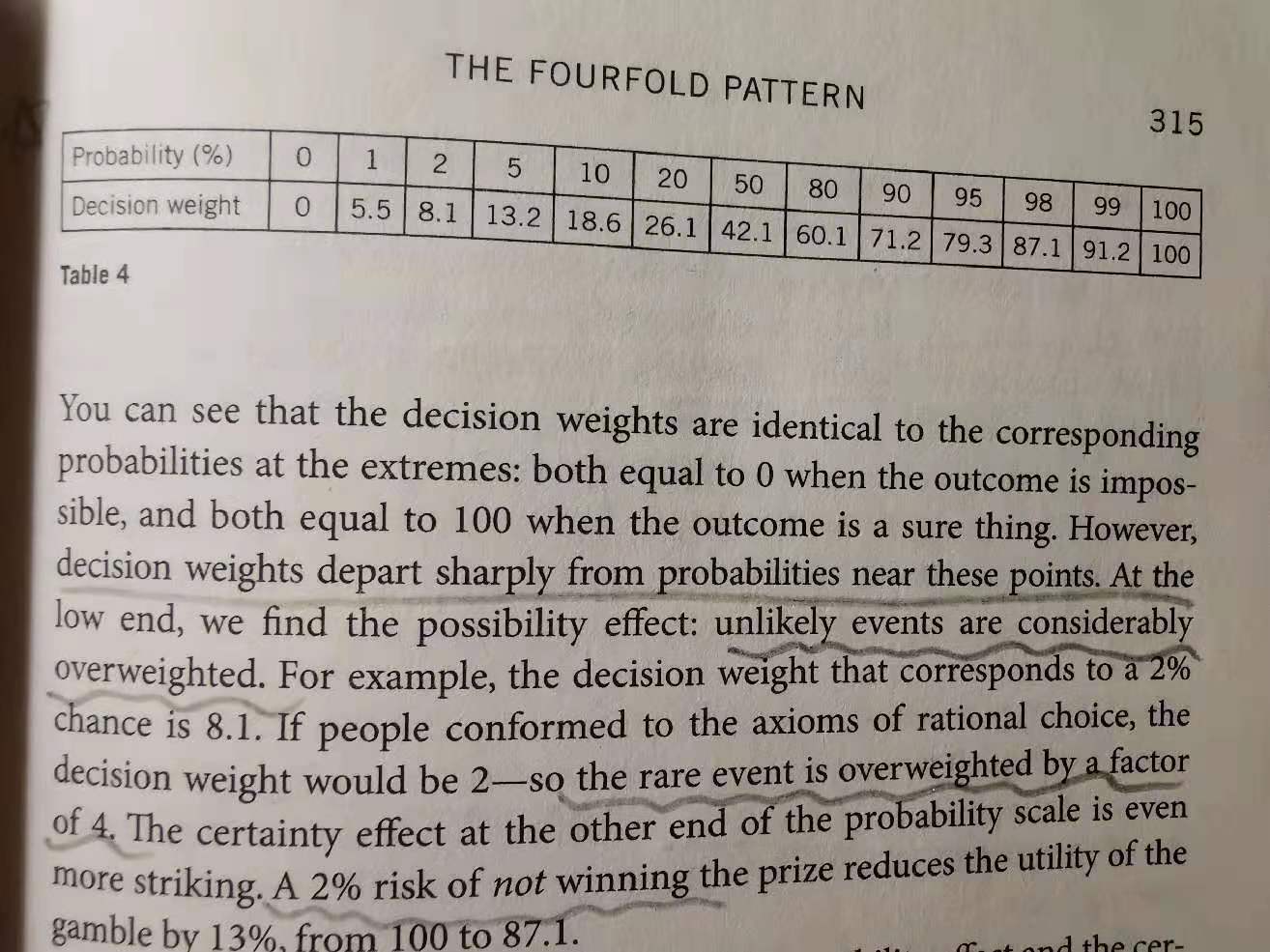

Table 4 可以看出,对于小概率事件,人们给予的决策权重是显著高于其概率的(接近4倍)。比如保险行业,人们愿意支付比对应于概率损失更高的保费,以求得一个心安,这样保险公司才有盈利空间。而对于大概率事件,人们给予的决策权重通常不足,低于其概率,除非概率是100%。

上面 Figure 13 是本章的精华。在小概率和高概率事件上,在收益和损失两种情况下,人们的决策心理是不一样的。

比如左上角的象限,当有95%的概率赢得1万美元时,人们会更担心自己拿到0的小概率事件,导致不愿意冒险(风险规避)。这时候如果有人愿意出9千美元买掉这个机会,他大概率会接受,即使这个deal对他不利。

再比如右上角,当有95%的概率损失1万美元时,人对损失的心理恐惧就会战胜理智,行为转向风险偏好。为了避免可能的5%的损失的机会,人会更愿意赌一把运气,而去冒更大的风险。比如在赌场输红了眼的赌徒,为了回本,通常会更愿意all in,虽然结果通常会把原本可以控制的风险变成灾难。

左下角和右下角描述了小概率事件下人的行为选择。前者比如买彩票,人会更愿意冒险(风险偏好),这可以解释为什么彩票中奖概率明明如此之低却有大量的彩民;后者比如买保险,人们愿意付更多的钱来避免损失,或者避免不确定性(风险规避)。

关于该表格在生活的应用,作者以打官司为例,分析了在大概率赢和小概率赢两种情况下,控方和检方关于庭外和解的博弈策略。在这两种情况下,风险偏好的一方更有优势,因为另一方是风险规避,从而有可能谈判出对己方更有利的庭外和解条件。

Chapter 30 Rare Events

本章内容是上一章的延续。对于罕见事件,尽管概率极低,人们的决策权重却会很高。比如买彩票和恐怖袭击。即使概率极低,人们对前者的狂热,对后者的恐惧,都在左右着行为,因为1) 概率被主观放大,2) 权重被进一步放大。

People overestimate the probability of unlikely events.

People overweight unlikely events in their decisions.

原因还是System 1。我们的大脑对于奇怪、特殊或者不寻常的事情存在自发性的重视。越是鲜活、形象的事件,大脑越容易放大概率和权重(overweight),无论是期盼该事件发生与否。但是当该事件被转换给钱这种可以客观度量的东西,大脑的这种主观偏差就会消减很多。

有个非常有趣的现象叫 denominator neglect。 即大脑倾向于放大分子的效果而分母作为一个背景常被忽略。而这种现象经常被媒体所利用,以达到特定目的。比如下面几个针对同一事件的表达方式,效果有很大差别。1. 每年有1000个心理疾病导致的自杀事件。2. 在2.7亿美国人每年有1000人死于此。3. 该事件发生概率是 0.00036%。4. 每年1000个美国人死于此因,少于自杀人数的1/13,约等于死于咽喉癌人数的1/4。

类似的,潜在的焦虑,鲜活的画面,具象的表达以及明确的提醒这些都可以导致决策的高权重(overweight)。

Chapter 31: Risk Policies

本章讲的是风险政策。首先温习了前面讲过的,人天性中对于收益的风险规避和对于损失的风险偏好。然后提出这样的行为是昂贵的。It is costly to be risk averse for gains and risk seeking for loses.

为了解释上面结论,作者提出了 narrow framing 和 broad framing 的概念。打个关于投资的比方,前者代表着连续的单个投资决定,而后者是把所有的投资选项看作整体综合考虑。二者最大的区别是,前者容易受到主观情绪的影响,比如一个投资(暂时)赔了,会导致后面的投资更加谨慎(风险规避),尽管理论上两个投资可能是完全无关的。这样导致投资组合总体承受的风险过低,进而收益过低。后者 broad framing 的考虑是,投资组合里总会有的赔,有的赚,只要总体收益能保证,投资者不会因为某一项投资业绩不佳改变整体的策略。

作者顺便提到了频繁看盘不是一个好的主意,因为之前提到的,人对1%的损失的痛苦会大于1%的收益的喜悦。为了改善生活质量,故意避免接触短期波动信息有助于提高决策质量和结果。作者认为对于散户来说,每个季度看一次盘就差不多了。

所以,决策者需要基于 broad framing 的风险政策,对决策过程中的所有因素进行综合考虑,而避免 narrow framing 的误区和代价。之前提到的 outside view 也是 broad framing的概念,就是把重心从当前视角中脱离出来,而是以统计的角度参考以往所有类似情况的结果。

作者最后引用了一个例子特别好。一个学者拜访一个大公司的CEO和25个部门负责人。他问在场的各个部门负责人,如果他们每人面临一个赌博的选择,50%概率给公司损失一大笔钱,50%概率赚双倍的钱,他们会不会选?结果没有人愿意 (我猜是因为他们担心损失了会丢掉工作,所以风险规避)。但是同样的问题问CEO,CEO却毫不犹豫地接受了,因为从他的角度,部门的风险可以互相抵消,从公司总体来看净收益还是大概率事件。这个例子也体现了 narrow framing (部门经理) 和 broad framing (CEO) 的区别。

结论:The outside view and risk policy are remedies against two distinct biases that affect many decisions: the exaggerated optimism of the planning fallacy and the exaggerated caution induced by loss aversion.

Chapter 32 Keeping Score

每个人的心里都有个“心理账户”,影响着我们后续的决策以及我们是否会后悔。这属于前面提到的 Narrow framing 的形式。

例如当你需要卖掉一些股票时,可以选择那些已经赚了的股票套现,也可以选择“宰了不下蛋的鸡”。大多数人会选择获利套现,因为这会导致心理的愉悦;而卖掉亏损的股票会给自己带来痛苦。

但是真正理性的决策应该是,无论账面盈利或损失,投资者应该评估股票当下和未来的表现。如果预期未来会涨则留下,未来会跌则卖出。这跟初始买入股票的价格或者账面表现没有关系,因为那都属于经济学所说的“沉没成本”。很明显,当初买入股票的价格依然在影响到你的投资决策,这就是一种“心理账户”效应,作者称之为 sunk cost fallacy。

Sunk cost fallacy 在生活中很普遍,经常使人不愿意止损,变得风险偏好,这并不是明智的办法。比如天气不好,买的演唱会门票不能退票,我们会选择冒着风雨出门而不是待在家。类似的,很多人花了更多时间和成本在不开心的工作,不幸福的婚姻,和前途暗淡的项目,而不是寻求改变。

同时,作者发现,一旦寻求改变,但结果不好(比如卖出的股票居然又涨了)的话,相比保持现状或者惯例(default option),人们会更后悔当初的选择。这种后悔会反馈到行为。因此,一场足球比赛的失利,会迫使教练调整下场比赛的阵容,无论对手是谁,因为球迷期待如此。或者公司业绩不好,管理层会选择换掉CEO,无论接任者是否更优秀。

Chapter 33 Reversals

这一章讲述了参照物的重要性。没有参照物,没有joint evaluation,对某一事物的评估(Single evaluation) 更容易受到system 1的影响而产生偏差。甚至,在没有参照物时,对两件事物评估顺序的先后都会导致结果有显著差异。参照物对于稳定、理性的评估非常重要。

同时,参照物的选取也很重要。参照物的高与低,好与坏,都会影响对被参考事物的判断结果。另外,我们也应该警惕参照物的这一效应被人利用,例如,推销员会很娴熟地利用参照物来影响顾客的决策。

When you see cases in isolation, you are likely to be guided by an emotional reaction of System 1. In addition, you should be wary of joint evaluation when someone who controls what you see has a vested interest in what you choose. For example, sales person quickly learn that manipulation of the context in which customers see a good can profoundly influence preferences.

Chapter 34 Frames and Reality

语言的包装(framing)是很重要的。对于同一问题,包装的角度不同,大多数人就会给出思维偷懒的答案,而不是基于现实(reality)。

例如2006年世界杯决赛,法国队输了,意大利队赢了。对经济学家来说,这两个说的是同一件事。但对球迷来说,前者和后者在大脑中带来的图像完全不同。前者是法国队员失利后的沮丧,以及齐达内那张红牌。后者的图像是意大利队员举杯的庆祝画面。这说明,逻辑上等效的论述可以激发不同的情绪反应,让人类无法始终保持理性。

同理,对于癌症病人,一场手术的存活率是90%,和一场手术的死亡率是10%,这两个对同一事实不同角度的表述,可以导致病人做出接受手术(前者),或者拒绝手术而选择去做化疗(后者)两个截然相反的决定。很显然,绝大多数医生并没有意识到问题表述的重要性。

进一步地,根据 prospect theory,当结果是好的或者表述是正面时,决策者容易接受确定性较高的选项(风险规避)。而对糟糕的结果或者负面的表述,决策者容易倾向于避免损失而去赌一把(风险偏好)。

所以对于同一问题或者事件不同角度的包装,经常可以影响甚至操纵决策者的选择。即使是专业人士也不太容易避免这一倾向。

因此,对问题的包装(framing)极其重要。通常来讲,broader frames and inclusive accounts generally lead to more rational decisions. 例如,下面两个表述:

1、 到了电影院门口,发觉之前买的100块钱的电影票丢了。那么要不要再花100块再买一张票呢?

2、到了电影院门口,要买票时发觉钱包里丢了100块钱。那么要不要花100块钱买一张电影票呢?

前者,如果是再重新买票,给人的印象是花了两倍的钱看一场电影,容易觉得亏而放弃买票。而后者,损失的100块钱属于个人财富的损失,跟电影票没直接关系,因此决策者是否继续买票不太容易被丢钱一事干扰。

从这个例子可以看出,把100块钱的损失通用化到个人财富损失时,决策者更有可能做出理性的选择。

Chapter 35 Two Selves

人对自己的实际经历,和对经历的记忆,往往不是一致的,这就产生了两个自己的问题。比如,一场总体很好的音乐会,最后时刻演砸了,实际经历会认为总体是一场不错的演唱会,但是对这段经历的记忆却认为是一场演砸了的音乐会。

对于疼痛的感受也是如此。短时间剧烈的疼痛,相比长时间不那么剧烈的疼痛,虽然后者实际经历的疼痛更多,但是回忆这段经历时,绝大多数人却认为前者更让自己痛苦。

人的记忆有这样一个特点,当回忆疼痛时,只会关注疼痛最高时(peak)的强度,以及最后结束时刻(end)的疼痛强度,而跟疼痛的总体时间基本无关。作者把它概括为 peak-end effect。

所以做决策时有必要区分这两个经常被混淆的自己:对事情的经历,和对此段经历的记忆。作者实验表明,人们做决策时,往往参考的是之前的记忆,而不是实际的经历。

Chapter 36 Life as a story

在回望人生时,有一种错觉是,人生的长度并不重要(duration neglect)但是峰值(peak)和结尾(end)比较重要。

比如我们看爱情电影时,我们对女主角临死前有没有看到爱人最后一面比较关注,而对女主角是死去时是27岁还是28岁不太在意。前半句显示了结尾的重要性,后半句显示了人生长度没那么重要。

或者,一个人一生比较快乐,但是在最后几年郁郁寡欢,那么回望自己的一生,或者别人去评估它的一生,所做的结论多半是负面的,即使最后几年只占他人生很小的一部分。

这是因为人在回忆的时候,在乎的是记忆中的那个自己,而不是真实经历的自己。而记忆中的自己,如上一章讲的,就容易受到duration neglect和peak end effect的影响。因此,对于人生的评估和定位,不可避免的会搜到记忆的这两个效应的影响。

Chapter 37 Experienced well-being

Well-being翻译过来是健康和幸福,简单起见,下面用幸福代指这个词。作者设计了一些探索幸福的实验,得到一些结论并进行拓展。

三大因素会影响幸福的体验:场景因素,身体健康,和人际交流。

人们在体验生活时感受到的幸福,和事后对这种体验的评估,二者经常是不一致的。比如生病的时候,幸福感很低,但是事后的评估却可能没那么糟糕。

“金钱能买到幸福吗?”这个经典问题的结论是: 没钱会让人痛苦;有钱可以提高自己的生活满意度,但是却不能提高感受到的幸福。

相比富人,穷人对(比如生病引起的)痛苦/不幸福的感受更加强烈。

高收入人群的生活满意度高,但和幸福的关系不大。甚至,当收入高于一定范围, 幸福感的增加值基本为0。作者认为这是因为,高收入人群通常会失去享受生活中细小愉悦的能力(higher income is associated with a reduced ability to enjoy the small pleasure of life).

Chapter 38 Thinking About Life.

当我们回顾对生活的满意度时,有个很普遍的现象,就是在人生重大事件(比如结婚、搬家、发财)的前后几年,生活满意度是高的。但是随着时间的流逝,满意度又会慢慢降低。研究表明,婚姻(和其它事件)总体上并不能让人更幸福,因为它让生活某些方面变得更好,而其它方面变得更糟。

同时,在评估自己的人生时,存在两个现象,focusing illusion 和 duration neglect。前者导致人对自己的评估容易受到那时那刻的环境、心情影响,进而夸大这种因素对自己生活满意度的影响。

原文的这句话概括的很好: Nothing in life is as important as you think it is when you are thinking about it.